- Dec 13, 2025

Tableau suivi trésorerie freelance : combien te verser chaque mois

Tu ouvres ton compte pro un lundi matin. Tu vois 3 247 € affichés. Tu respires. Tu te dis : « Ok, je peux me verser un bon salaire ce mois-ci. » Deux semaines plus tard, même réflexe.

Tu ouvres l’appli : 812 €. Entre-temps, tu as payé l’URSSAF, le comptable, tes outils, un acompte de vacances… Et là, tu ne sais plus : « Je peux encore me verser quelque chose ou je vais flinguer ma trésorerie ? »

Si tu cherches un tableau suivi trésorerie, ce n’est pas pour le plaisir de jouer avec Excel. C’est parce que tu veux répondre à une question très simple : « Combien je peux me verser chaque mois sans mettre mon business dans le mur ? »

Dans cet article, on va voir pourquoi le vrai problème n’est pas ton chiffre d’affaires mais ta trésorerie, à quoi ressemble un tableau de trésorerie freelance simple et utile, comment t’en servir pour décider de ton salaire perso, et comment transformer tout ça en routine mensuelle légère. Et si tu veux un raccourci, tu pourras télécharger un mini-guide pour savoir combien te verser sans te prendre la tête.

Le vrai problème n’est pas ton chiffre d’affaires, c’est ta trésorerie

En freelance, on parle tout le temps de chiffre d’affaires : « J’ai fait 5 000 € ce mois-ci », « Je vise 60 000 € de chiffre d’affaires cette année ». Mais ton compte pro, lui, s’en fiche de ton CA sur l’année. Ce qui compte, c’est ce qui est encaissé (vraiment sur le compte), ce qui sort (charges, impôts, outils…), et ce qui reste pour te payer.

Tu peux très bien facturer 5 000 € en janvier, encaisser seulement 3 000 €, payer 2 800 € de charges, et te retrouver avec 200 € de trésorerie nette… tout en te disant « J’ai fait un bon mois ». La différence clé : le chiffre d’affaires, c’est ce que tu factures. La trésorerie, c’est l’argent réellement disponible sur le compte pro après encaissements et décaissements. Le revenu perso, c’est ce que tu peux envoyer sur ton compte perso sans mettre le pro en danger.

Si tu regardes seulement ton CA ou ton solde de compte, tu joues à pile ou face avec ta trésorerie freelance. Tu te verses « ce qu’il reste », tu stresses avant chaque prélèvement, et tu n’as jamais vraiment de vision. Un tableau de trésorerie est là pour ça : il te montre noir sur blanc comment ton cash se déplace, mois après mois, pour que tu puisses décider de ton salaire de façon plus apaisée.

Les bases d’un bon tableau de suivi de trésorerie freelance

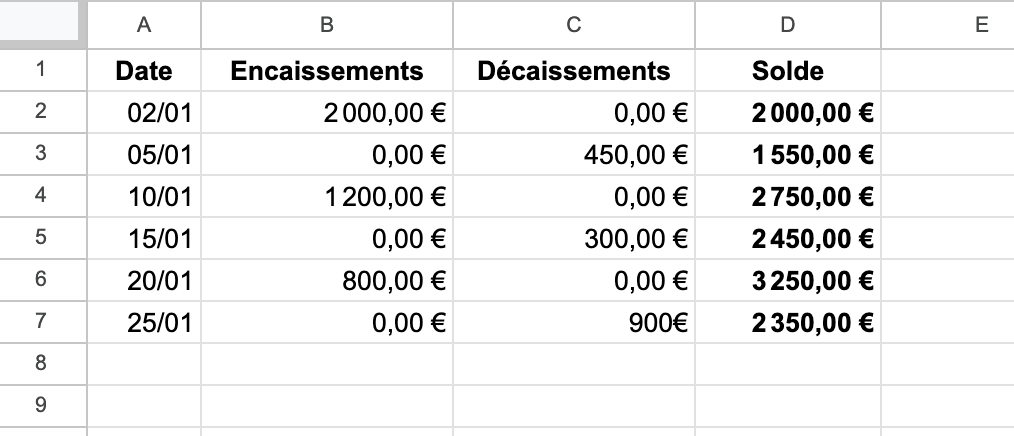

Tu n’as pas besoin d’un ERP ou d’un logiciel complexe. Un simple modèle de trésorerie Excel bien pensé, c’est déjà énorme. L’idée n’est pas de faire ta compta complète. C’est d’avoir un tableau suivi trésorerie qui te montre ce qui rentre, ce qui sort, le solde qui reste à chaque date et l’évolution mois après mois.

Modèle de trésorerie Excel : les 4 colonnes indispensables

Pour commencer, tu peux créer un tableau avec 4 colonnes :

Date : la date du mouvement (encaissement ou décaissement).

Encaissements : tout ce qui rentre (factures payées, acomptes, remboursements, etc.).

Décaissements : tout ce qui sort (charges sociales, impôts, logiciels, sous-traitance, formation, etc.).

Solde : le solde de ton compte pro après ce mouvement.

Rien que ça, mis à jour une fois par semaine ou une fois par mois, te donne déjà une vision claire de ta trésorerie freelance.

Tableau de trésorerie vs tableau de bord : ne pas tout mélanger

Important : un tableau de trésorerie n’est pas la même chose qu’un tableau de bord. Le tableau de trésorerie suit les flux d’argent au jour le jour. Le tableau de bord suit plutôt les indicateurs (chiffre d’affaires par client, marge, taux de remplissage, etc.). Pour savoir combien te verser, c’est le tableau de trésorerie qui compte.

Tu peux très bien commencer avec un tableau suivi trésorerie simple (pour suivre le cash) et, plus tard, ajouter un tableau de bord de trésorerie ou financier si tu veux aller plus loin.

Mettre ton tableau au service d’une question : combien tu peux te verser ?

Ton tableau ne sert à quelque chose que si tu l’utilises pour prendre une décision. Cette décision, c’est : « Ce mois-ci, combien je peux me verser sans flinguer ma trésorerie ? »

Arrêter de « prendre ce qu’il reste » sur le compte pro

Le réflexe classique, c’est : tu vois 3 000 € sur ton compte pro, tu te dis « allez, je me verse 2 000 €, je verrai bien pour le reste », puis arrivent les charges, l’URSSAF, les mensualités de ton matos… et tu recommences le mois suivant avec la boule au ventre. Prendre « ce qu’il reste » est dangereux parce que tu ne tiens pas compte des charges à venir, tu n’as pas de coussin de sécurité et tu subis ta trésorerie au lieu de la piloter.

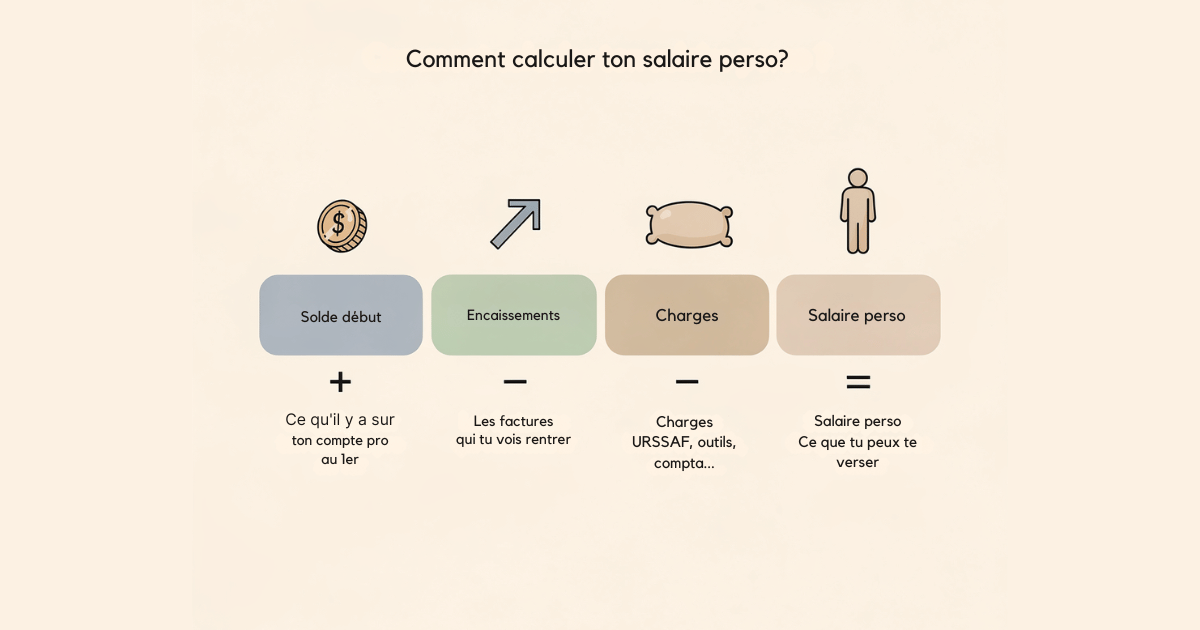

Utiliser ton tableau de trésorerie pour fixer un salaire cible

Avec ton tableau suivi trésorerie, tu peux faire beaucoup plus simple. Par exemple :

Solde début de mois : 3 000 €

Encaissements prévus ce mois-ci : 2 000 €

Total charges pro du mois (URSSAF, SaaS, compta, etc.) : 1 500 €

Coussin de sécurité que tu veux garder sur le compte pro : 1 500 € (en gros l’équivalent d’un mois de charges)

Tu peux poser l’équation :

Solde début de mois + encaissements prévus – charges pro du mois – coussin de sécurité = salaire maximum raisonnable.

Avec les chiffres ci-dessus : 3 000 + 2 000 – 1 500 – 1 500 = 2 000 €. Tu peux alors décider d’un salaire cible (par exemple 1 800 €) et garder une marge pour les imprévus.

Ce n’est pas une science exacte. Mais c’est déjà mille fois plus solide que « je prends ce qui reste ».

La méthode MBS simplifiée pour définir ton « salaire perso »

À partir de là, tu peux aller plus loin avec une méthode structurée. Chez Mon Budget Simple, l’idée n’est pas de te vendre une formule magique. C’est de t’aider à te payer de façon plus stable, même si ta trésorerie freelance fait des montagnes russes.

L’idée derrière la formule 70/30 (sans tout dévoiler)

La philosophie de la méthode, en version simplifiée, ressemble à ça : tu sépares ce qui rentre en deux grandes parts, une part pour ton salaire perso et une part pour les charges, impôts, trésorerie et projets du business. Un exemple très schématique : 70 % pour ta rémunération perso (salaire / rémunération / distribution, selon ton statut) et 30 % pour le pro (charges à venir, impôts, coussin, investissements).

Ce n’est pas une règle rigide : le pourcentage exact dépend de ta situation, de tes charges et de ton statut. Mais cette logique t’aide à passer d’un réflexe « je prends ce qui reste » à un réflexe « je répartis ce qui rentre entre moi et le business, de façon consciente ».

Pourquoi le mini-guide te fait gagner des heures

Le problème, c’est que faire ces calculs à la main tous les mois peut vite devenir pénible. C’est pour ça qu’on a créé le mini-guide « Te payer sans stress même si tes revenus varient ». Tu y trouves une méthode expliquée pas à pas, des exemples chiffrés concrets et un modèle de tableau que tu peux adapter à ta situation.

Au lieu de repartir d’une page blanche, tu suis le guide : tu remplis tes montants, tu appliques la logique de répartition et tu vois rapidement combien tu peux te verser sans mettre ta trésorerie en danger. Tu passes moins de temps à te demander “si tu peux” et plus de temps à décider en t’appuyant sur des chiffres clairs.

Encadré – CTA doux : si tu veux un guide pas à pas + un calculateur pour savoir combien te verser chaque mois sans mettre ta trésorerie en danger, tu peux télécharger le mini-guide gratuit « Te payer sans stress même si tes revenus varient » ici :

Télécharger le mini-guide gratuit

Routine mensuelle : connecter ton tableau de trésorerie et ton virement perso

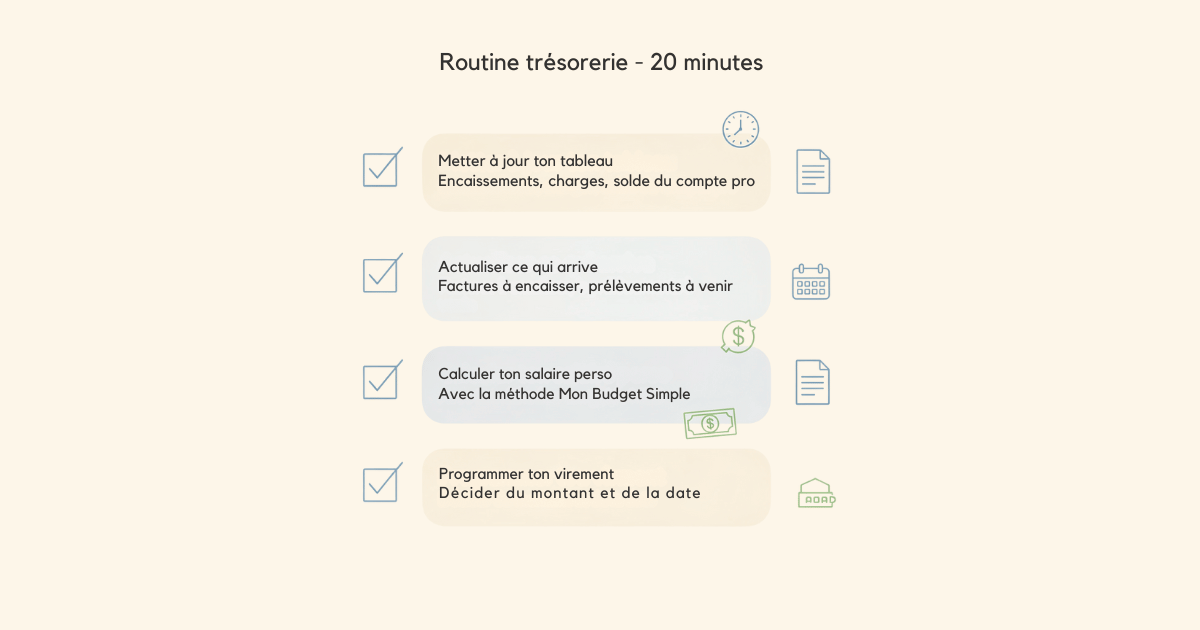

Un système ne sert à quelque chose que s’il tient dans la durée. L’idée, ce n’est pas de devenir contrôleur de gestion. C’est de te créer une routine de 20 minutes qui te libère la tête pour le mois.

Check mensuel en 20 minutes

Tu peux par exemple te bloquer un créneau toujours à la même date : le 3 du mois, ou le premier lundi, ou le jour où tu te verses ton salaire. Pendant ces 20 minutes, tu fais quatre choses simples.

Tu mets à jour ton tableau de trésorerie : tu ajoutes les encaissements du mois précédent, tu ajoutes les charges qui sont tombées et tu vérifies le solde réel de ton compte pro.

Tu actualises les encaissements et charges à venir : factures envoyées mais pas encore encaissées, prélèvements à venir (URSSAF, impôts, SaaS, etc.).

Tu lances ton calcul de salaire : à partir du solde + encaissements – charges – coussin, ou en utilisant directement le calculateur du mini-guide.

Tu décides de ton virement perso : montant du « salaire perso » pour ce mois et date du virement (par exemple juste après le check).

Ajuster ton salaire tous les 3 mois sans paniquer

Tu n’es pas obligé de tout recalculer en profondeur chaque mois. Tu peux fonctionner comme ça : tous les mois, tu appliques la méthode avec ton tableau de trésorerie + calculateur. Tous les 3 mois, tu fais un point plus global pour voir si tu peux augmenter un peu ton salaire, le stabiliser, ou le baisser légèrement si tu as eu un gros creux.

L’idée, c’est de lisser ton revenu perso dans le temps, même si tes encaissements sont irréguliers. Tu ne dépends plus des montagnes russes de ton CA, tu suis ton tableau suivi trésorerie.

Passer de « je subis » à « je pilote mon revenu »

Tu n’es pas censé deviner combien te verser. Tu peux le calculer. Quand tu as un tableau de trésorerie freelance simple, une logique claire pour répartir ce qui rentre et une routine mensuelle de 20 minutes, tu passes d’un mode « je subis ma trésorerie, je prie pour que ça passe » à un mode « je pilote mon revenu, en tenant compte de la réalité de mon business ».

Tu es freelance, tu portes beaucoup de choses sur tes épaules. Te payer de manière plus stable, ce n’est pas un caprice. C’est ce qui te permet de durer, de mieux vivre et de prendre des décisions plus sereines.

Si tu veux t’appuyer sur un cadre déjà prêt, tu peux télécharger le mini-guide gratuit « Te payer sans stress même si tes revenus varient ». Tu y trouveras un modèle de tableau suivi trésorerie adapté aux freelances, un calculateur pour estimer ton salaire perso mois après mois, et une checklist pour installer ta routine en douceur sur 3 mois.

Télécharger le mini-guide gratuit « Te payer sans stress même si tes revenus varient »

Tu n’as pas besoin d’un énorme business pour commencer à te payer mieux. Tu as surtout besoin de voir clair sur ta trésorerie.

FAQ rapide sur la trésorerie freelance

Un tableau suivi trésorerie, ce n’est pas la même chose que ma compta ?

Non. Ta compta sert surtout à l’administration et à ton comptable. Ton tableau de trésorerie est un outil interne, pour toi, pour piloter ton cash au quotidien.

Je dois remplir mon tableau de trésorerie tous les jours ?

Non. Une mise à jour mensuelle peut suffire, surtout si tu relies ton tableau à une routine fixe (par exemple le jour de ton virement perso).

Et si mes revenus sont très irréguliers ?

C’est justement là que le tableau de trésorerie et une logique de répartition type 70/30 sont utiles. Tu regardes ce qui est réellement disponible, tu gardes un coussin et tu lisses ton salaire dans le temps.

Je suis nul en Excel, est-ce que c’est pour moi ?

Oui. Avec 4 colonnes (date, encaissements, décaissements, solde) et quelques formules simples, tu peux déjà faire un tableau très utile. Le mini-guide et son calculateur t’évitent d’inventer tout ça seul.