- 6 mars

Exemple de budget mensuel avec 2000 € net

2000 € net par mois. C'est à peu près le salaire médian en France.

Et pourtant, beaucoup de gens qui gagnent ce montant finissent le mois sans vraiment savoir où l'argent est passé. Pas parce qu'ils dépensent trop. Parce qu'ils n'ont jamais posé leurs chiffres clairement.

Cet article, c'est un exemple concret. Pas une théorie sur les règles budgétaires. Un vrai budget, avec de vrais chiffres, pour quelqu'un qui gagne 2000 € net par mois.

Tu prends ce qui correspond à ta situation, tu adaptes ce qui ne correspond pas.

Avant de commencer : deux choses importantes

Ce budget est un exemple, pas une règle. Chaque situation est différente. Tu vis seul ou en couple ? Tu as une voiture ou pas ? Tu es locataire ou propriétaire ? Les chiffres bougent beaucoup selon ces paramètres. Prends cet exemple comme une base — pas comme une vérité absolue.

Le plus important, c'est la structure. Peu importe les montants exacts, ce qui compte c'est d'avoir trois cases claires : ce qui part automatiquement, ce qui sert à vivre, ce qu'on met de côté.

Exemple de budget à 2000 € net — personne seule, locataire

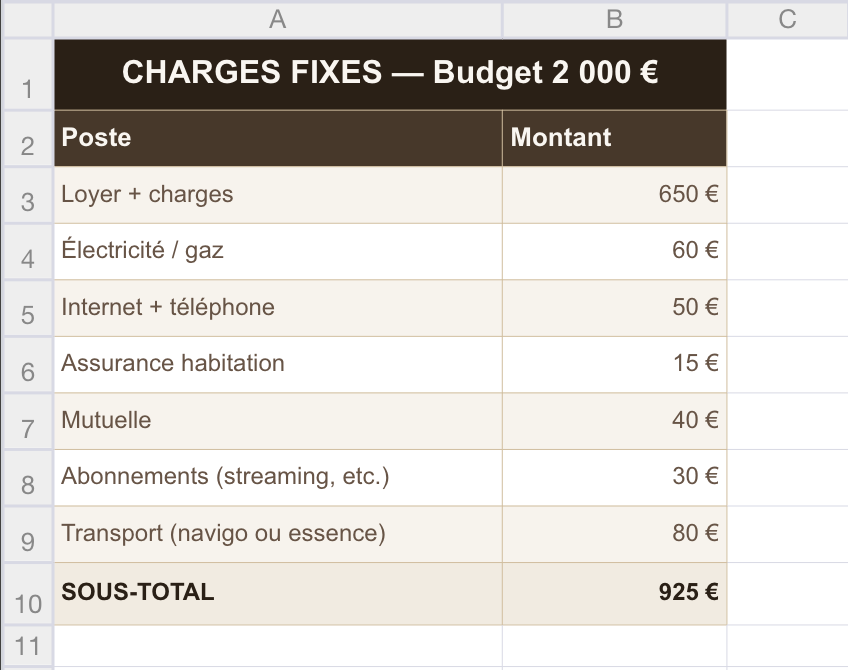

Charges fixes — 925 €

Ce poste part automatiquement chaque mois. Tu n'as pas à y penser — juste à savoir combien ça représente.

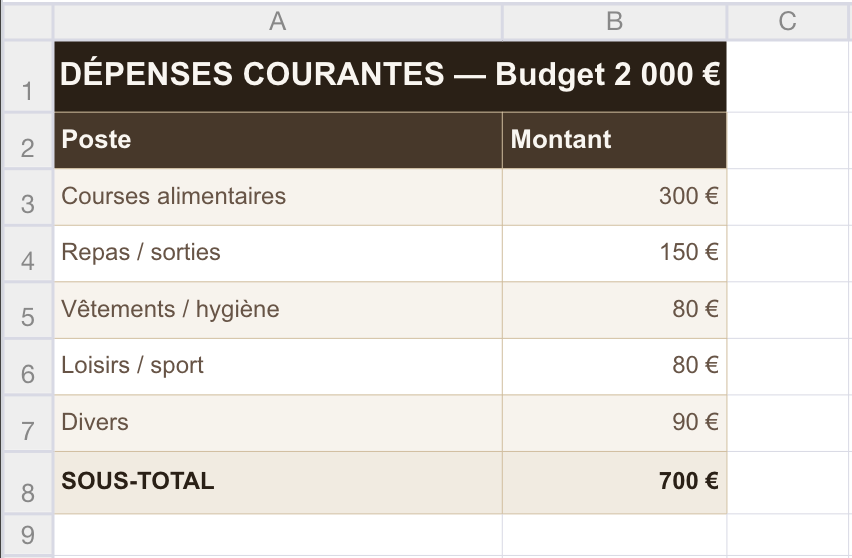

Dépenses courantes — 700 €

C'est l'enveloppe de vie. Elle varie selon les mois — certains mois tu dépenseras moins, d'autres un peu plus. L'idée c'est d'avoir un plafond global, pas de tracker chaque euro.

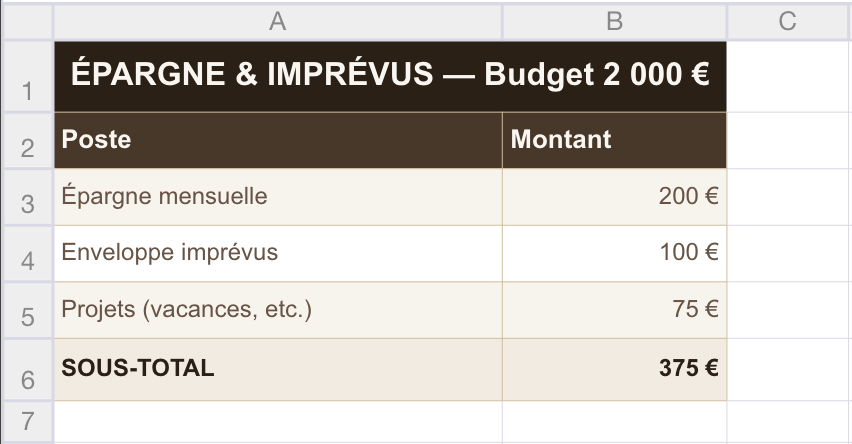

Épargne & imprévus — 375 €

Ce que ça donne concrètement

Avec ce budget, tu mets 200 € de côté chaque mois. En un an c'est 2400 € d'épargne.

L'enveloppe imprévus de 100 € par mois, elle sert à absorber ce qui arrive sans prévenir — voiture, santé, appareil qui lâche. Si tu ne l'utilises pas ce mois-ci, elle reste là pour le suivant.

Les 75 € projets s'accumulent aussi. En 6 mois c'est 450 € pour des vacances ou un achat qu'on s'est fixé.

Et si mon loyer est plus cher ?

C'est la variable qui change tout.

En région parisienne, un loyer seul pour un studio tourne facilement autour de 800-900 €. Dans ce cas les charges fixes montent à 1100-1200 € et il reste moins pour vivre et épargner.

Ce qu'on ajuste :

Réduire les dépenses courantes à 550-600 €

Réduire l'épargne à 100-150 € au départ

L'enveloppe imprévus reste — on ne touche pas à ça

Ce n'est pas idéal. Mais c'est réaliste. Et un budget imparfait qui tient vaut mieux qu'un budget parfait qu'on abandonne.

Tu veux poser un budget complet adapté à ta situation réelle ? Télécharge l'exemple de budget gratuit MBS et adapte-le en 20 minutes. Je télécharge l'exemple gratuit

Et si je gagne un peu moins — 1700 ou 1800 € ?

Le même principe s'applique — on ajuste les curseurs.

Avec 1700 € net, si ton loyer est raisonnable (500-550 €), le budget tient. Avec un loyer parisien à 800 €, c'est très serré et l'épargne devient symbolique au départ — 50 € par mois. Mais 50 € par mois c'est toujours mieux que rien.

Les trois erreurs les plus fréquentes sur ce niveau de revenu

Sous-estimer les charges fixes. Beaucoup de gens notent leur loyer mais oublient l'électricité, internet, la mutuelle, les abonnements. Ça fait facilement 150-200 € de plus que ce qu'on croit.

Ne pas prévoir les imprévus. Sans enveloppe dédiée, chaque dépense imprévue mange dans l'épargne ou crée un découvert. Une voiture à entretenir, une consultation chez un spécialiste, un appareil électroménager — ça arrive à tout le monde.

Épargner en dernier. Si tu attends de voir ce qui reste à la fin du mois pour épargner, il ne restera rien. L'épargne se prévoit en premier — comme une charge fixe.

Ce budget s'adapte à ta situation

Tu es en couple ? Vous pouvez diviser certaines charges — loyer, courses, internet — ce qui libère de la marge pour chacun.

Tu as une voiture à crédit ? Ajoute le remboursement dans les charges fixes et ajuste les dépenses courantes en conséquence.

Tu n'as pas de mutuelle à payer (prise en charge par l'employeur) ? Ces 40 € vont directement dans l'épargne.

Le principe reste le même dans tous les cas. Les chiffres bougent, la structure ne change pas.

Par où commencer ce soir

Prends ce tableau. Remplace les chiffres par les tiens.

Loyer réel. Abonnements réels. Ce que tu dépenses vraiment en courses sur les 3 derniers mois.

Tu n'as pas besoin que ce soit parfait. Tu as besoin que ce soit honnête.

Et quand tu vois le chiffre final — ce qu'il reste après charges et épargne — tu sais enfin avec quoi tu vis vraiment ce mois-ci.

Tu veux aller plus loin et poser un vrai système qui tient sur la durée ? Le Guide Express MBS t'accompagne étape par étape pour construire ton budget complet en une heure.