- Feb 27, 2026

Budget parent solo : comment gérer son argent seul(e) sans se noyer

Tu gères tout. Les devoirs, les rendez-vous médicaux, le linge, les courses. Et quelque part au milieu de tout ça, l'argent.

Pas d'autre adulte à qui déléguer. Pas de deuxième salaire pour absorber les imprévus. Juste toi, ton compte en banque, et cette boule au ventre qui revient à chaque fin de mois.

Si tu te reconnais dans ces mots, cet article est pour toi. Pas pour te donner une liste de "conseils d'expert". Pas pour t'expliquer ce que tu aurais dû faire. Juste pour t'aider à souffler un peu avec ton argent.

Ce que vivent vraiment les parents solos avec leur budget

Avant de parler de méthode, parlons de la réalité.

Être parent solo, c'est souvent vivre avec un seul revenu là où deux seraient nécessaires. C'est absorber les dépenses imprévues seul — la voiture qui tombe en panne, la semelle de chaussure qui lâche la veille de la rentrée, la facture d'eau qui double.

C'est aussi porter une charge mentale financière que personne ne partage vraiment. Tu calcules dans ta tête en permanence. Au supermarché. La nuit. Pendant que les enfants parlent.

Et souvent, par-dessus tout ça, il y a la honte. La honte de ne pas "mieux gérer". La honte de finir le mois dans le rouge alors que tu as l'impression d'avoir fait attention.

Ce que je veux te dire d'emblée : ce n'est pas un problème de discipline. C'est un problème de système. Et un système, ça se construit. Simplement.

Pourquoi les budgets classiques ne marchent pas pour les parents solos

La plupart des méthodes de budget ont été conçues pour des ménages à deux revenus, avec une marge de manœuvre. Elles te demandent de prévoir, anticiper, optimiser.

Mais quand tu rentres épuisé(e) à 19h, que les enfants ont faim et que tu as encore trois messages d'école non lus, "optimiser ton budget" est la dernière chose dont tu as envie.

Le vrai ennemi du budget parent solo, ce n'est pas le manque d'argent. C'est la charge mentale qui l'accompagne.

Chaque décision financière — même petite — coûte de l'énergie. Est-ce que je peux me permettre cette sortie scolaire ? Est-ce que je règle la mutuelle ce mois-ci ou le mois prochain ? Est-ce que j'ai assez pour les courses de la semaine ?

Un bon budget n'est pas là pour te demander plus d'énergie. Il est là pour t'en redonner.

Le seul objectif qui compte vraiment : réduire les décisions

Voici le principe qui change tout pour les parents solos : moins tu as de décisions financières à prendre chaque mois, plus tu te sens libre.

Ce n'est pas une question de discipline. C'est une question d'architecture.

Concrètement, cela veut dire :

Automatiser ce qui peut l'être (virement épargne le jour de la paie, paiements récurrents)

Regrouper les décisions (faire les courses une fois par semaine avec une liste, pas trois fois)

Simplifier les catégories (pas besoin de 30 lignes dans ton budget, 5 suffisent)

Quand tu n'as plus à te demander "est-ce que j'ai prévu ça ?", tu respires différemment.

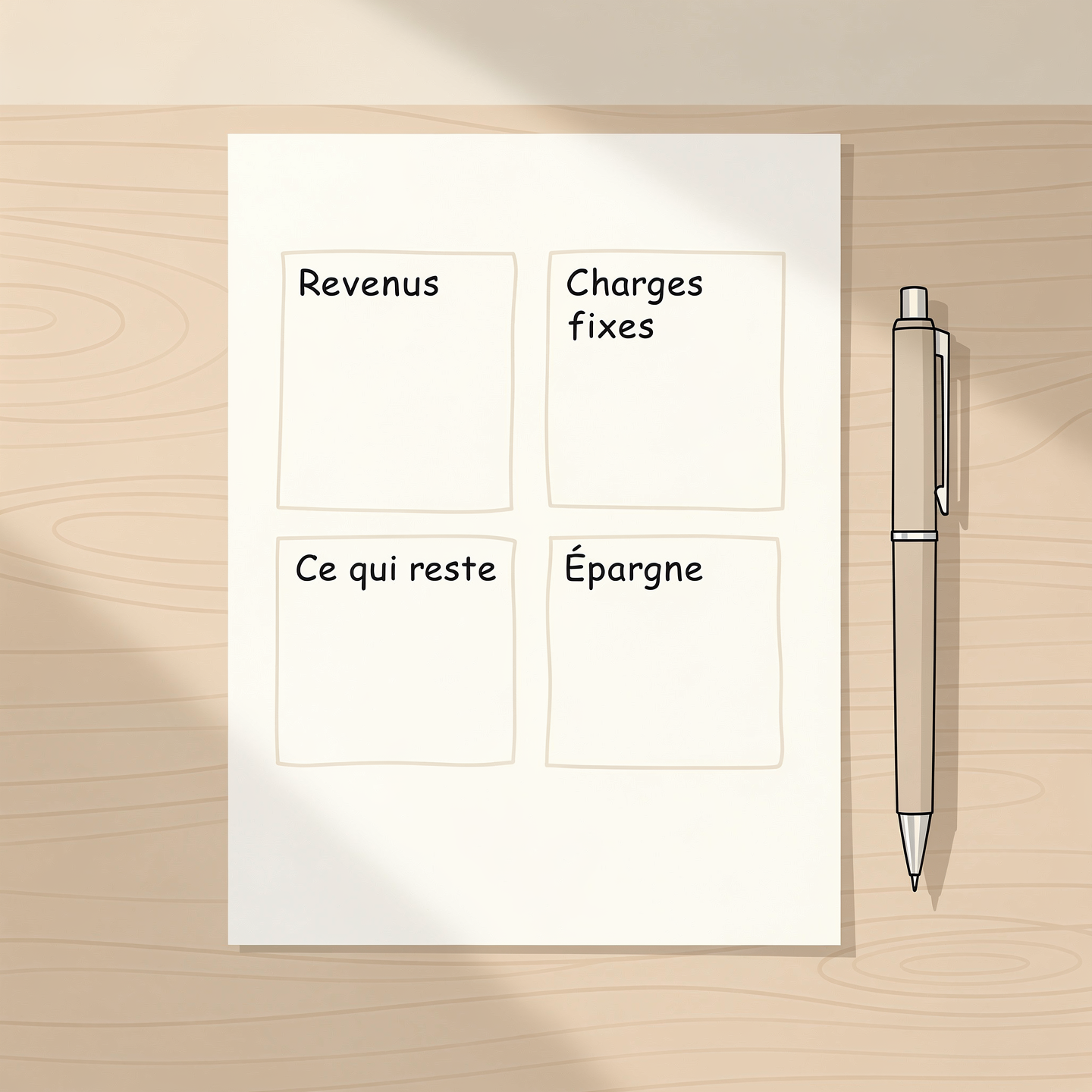

Un budget parent solo en 4 blocs, pas plus

Oublie les tableaux compliqués. Voici une structure qui tient en 4 blocs.

Bloc 1 — Ce qui rentre

Note tous tes revenus nets du mois :

Ton salaire

Les allocations (CAF, allocations familiales, APL si applicable)

La pension alimentaire si tu en perçois une

Tout revenu complémentaire régulier

Exemple : 1 600 € salaire + 185 € allocations familiales + 300 € pension = 2 085 € ce mois-ci

Bloc 2 — Ce qui part automatiquement (charges fixes)

Ce sont les dépenses qui tombent chaque mois, que tu le veuilles ou non :

Loyer ou crédit immobilier

Électricité, gaz, internet

Assurances

Cantine, garde, activités fixes des enfants

Crédits en cours

Ces dépenses sont non négociables à court terme. Les noter te donne la paix : tu sais ce qui part avant même d'ouvrir ton portefeuille.

Exemple : loyer 750 € + charges 120 € + internet 30 € + assurances 80 € + cantine 160 € = 1 140 €

Bloc 3 — Ce qui reste pour vivre

C'est la différence entre ton bloc 1 et ton bloc 2.

Dans notre exemple : 2 085 € – 1 140 € = 945 € pour le mois

C'est ton enveloppe réelle. Courses, carburant, vêtements enfants, petits plaisirs, imprévus.

Beaucoup de parents solos ne connaissent pas ce chiffre. Ils vivent dans le flou, et le flou génère de l'anxiété — même quand la situation est tenable.

Bloc 4 — L'épargne de sécurité (même petite)

Avant d'utiliser ton enveloppe du bloc 3, vire automatiquement une petite somme sur un compte séparé. Même 20 €. Même 10 €.

Ce compte a un seul rôle : absorber les imprévus sans que tu aies à paniquer. La voiture, le dentiste, la sortie scolaire non prévue.

Ce n'est pas de l'épargne pour un projet. C'est un coussin respiratoire.

La règle des imprévus : le vrai nerf de la guerre

Pour un parent solo, les imprévus ne sont pas des exceptions. Ils font partie du quotidien.

La bonne nouvelle : on peut s'y préparer sans y penser chaque mois.

Fais la liste des dépenses qui reviennent chaque année mais pas chaque mois : assurance annuelle, fournitures scolaires, cadeaux de Noël, révision de voiture, etc.

Additionne-les. Divise par 12. Et vire cette somme chaque mois sur ton compte de sécurité.

Exemple : 1 200 € de dépenses annuelles estimées → 100 € par mois à mettre de côté

Ces 100 € ne "disparaissent" pas. Ils t'attendent quand tu en as besoin.

Ce que ça change vraiment quand tu poses un budget simple

Je ne vais pas te promettre que ton argent va se multiplier. Ce n'est pas ça, MBS.

Ce que ça change, c'est l'état intérieur.

Quand tu sais combien il te reste cette semaine — vraiment, précisément — tu arrêtes de calculer en permanence dans ta tête. Tu fais les courses sans regarder ton téléphone 4 fois. Tu dis oui ou non à une sortie d'école sans hésiter 20 minutes.

Ce n'est pas de la performance financière. C'est de la sérénité ordinaire. Et pour un parent solo qui gère tout seul, cette sérénité-là, elle n'a pas de prix.

Par où commencer aujourd'hui (pas demain)

Une seule action. Pas un grand plan.

Prends 10 minutes ce soir ou ce week-end. Ouvre un carnet, une feuille ou un simple fichier. Note :

Ce qui rentre ce mois-ci

Tes charges fixes

Ce qui reste

Juste ça. Rien d'autre.

Tu n'as pas besoin d'un tableau parfait. Tu as besoin de voir la réalité — sans jugement, sans pression.

Si tu veux un point de départ concret, Mon Budget Simple a créé un template gratuit pensé pour les situations comme la tienne : simple, rapide à remplir, sans jargon. Tu le trouves en cliquant sur le lien ci-dessous.

FAQ budget parent solo

Et si mes revenus varient d'un mois à l'autre ?

Pars toujours de ton revenu minimum garanti. Tout ce qui arrive en plus va directement sur ton compte de sécurité. Ça te protège des mois difficiles sans que tu aies à décider à chaque fois quoi faire avec le surplus.

La pension alimentaire n'est pas toujours versée. Comment gérer ?

Ne compte pas la pension dans tes revenus de base. Construis ton budget sans elle. Quand elle arrive, elle alimente ton coussin ou tes projets. Quand elle n'arrive pas, tu n'es pas à découvert.

J'ai des dettes. Est-ce que ce budget peut m'aider ?

Oui. Pas pour tout régler en un mois, mais pour avoir une vision claire. Savoir exactement ce qu'il reste après les charges fixes te permet de décider sereinement ce que tu peux rembourser, sans te noyer.

Je n'ai jamais tenu un budget plus de 3 semaines. Pourquoi ça marcherait cette fois ?

Parce que l'outil que je te propose ne te demande pas de tout noter à l'euro près. Il te demande juste de regarder 3 chiffres. C'est tout. Plus c'est simple, plus ça tient.

Gérer son argent seul(e) avec des enfants, ce n'est pas facile. Mais ça ne doit pas être épuisant.

Un budget simple ne te demande pas d'être rigoureux(se). Il te demande juste d'avoir une boussole. Et avec une boussole, tu respires différemment.

👉 Télécharge l'exemple gratuit Mon Budget Simple — en 10 minutes, tu as ta boussole.